【

【

二胎房貸是什麼?

房屋已經向銀行申辦過第一次房屋貸款,用原房屋的殘值再向另一家銀行抵押借款,就稱為二胎房貸。通常第一順位的抵押貸款成數越低,第二順位的可貸金額就會越高,但第二順位風險較高,所以利率也會較高。

二胎房貸的利息並不是房貸利率(1.5%-3%)而是信貸利率(4%-10%以上),繳款年限又短(最多7年),所以此項產品的CP值蠻低的!

除了二胎房貸,還可以向原銀行進行「增貸」,或是找別家銀行「轉貸」,或是直接辦「信用貸款」的行為,就因為相較之下,利率較高的二胎房貸風險高又不划算,但它還是有它存在的價值,現在就讓我們來更加了解二胎房貸!

申辦二胎房貸的族群

〈情況一〉原貸銀行無發增貸

原貸銀行認為沒有增貸空間,第二間銀行認為有增貸空間,但礙於合約無法轉貸,此時第二間銀行願意提供二順位貸款。

〈情況二〉無法貸出信用貸款

因為信貸有貸款總額「不能超過薪資22倍」的限制,所以本身已經負債比過高到無法借出信用貸款,或是你的信用紀錄有瑕疵,原貸銀行也無法增貸,屬於辦理其他類型貸款都有困難的情況下,才會考慮「二順位房貸」!

二胎房貸的優、缺點

二胎房貸的缺點:

你已經把房子給一家銀行作抵押,但臨時需要資金,所以再把原房屋貸給其他銀行,因為順位排在第二,風險較高,所以授理的多半是中小型企業,平均利率約是3.5%-4.5%,比一般房貸還高,而且成數有限,通常只會有原貸款金額的一、二成左右,而且還款方式需要「本息攤還」,利率高又沒有寬限期的情況下,等於要同時還兩家銀行的房貸,貸款人絕對要先算好自己的還款能力,通常找貸款顧問協助,可以增加過件率!

二胎房貸的優點:

雖然二胎房貸的條件不如一般房貸,但對急需資金的人,也是救急的最快途徑。

如果你已經還了部分房貸,可以先考慮向原銀行申請原利率「增貸」,會比「二胎貸款」來得划算,但如果你的需求金額已經超過已償還的房貸,銀行通常不會核貸!

這時還有另一個方案,辦「信貸」!如果你是固定收入的上班族,只要信用良好,加上資金需求不大,還有機會拿到低利的信貸方案,利率約在4%-9%不等,貸款額度大概在30-50萬元,但如果你是收入不固定的人,信貸的利率最高會到18%,貸款額度的上限還有不能超過薪資22倍的限制,這時候就會需要二胎房貸,因為二胎不一定要提供薪資證明或扣繳憑單,比較適合資金進出頻繁的房貸戶。

這邊用一張表格來比較 一般房貸、二胎房貸、信用貸款 的差異

|

|

一般房貸 |

二胎房貸 |

信用貸款 |

|

擔保品 |

房子 |

房子 |

無 |

|

利率 |

2.1%-2.5% |

3.5%-4.5% |

3.5%-18% |

|

貸款金額 |

鑑價金額的6-8成 |

原貸款金額一到二成 |

薪資的22倍 |

|

貸款期限 |

20-30年 |

最高15年 |

5-7年 |

|

優點 |

利率低 貸款期限長 有寬限期 |

核貸時間短 信用差、無固定薪資者可貸

|

信用好易申貸 無須附擔保品 |

|

缺點 |

審查嚴格 流程繁複 |

利率較高 無寬限期 |

需附薪資證明 還款時間短 |

延伸閱讀

房貸誤觸高利,月付7萬怎麼活?瞬降6萬靠這招【東森財經專訪 遇見大人物 】

我適合什麼方案?

那眾多方案之中,我最適合什麼方案?

簡單來說,想辦貸款,第一步就是要先評估自己的資金需求量多寡!

如果金額不大,你可以選擇「增貸」,若是需求的資金額度較大,或是個人無法提供固定的薪資證明,在欠缺增貸空間的情況下,申請二胎房貸會較適合,它算較靈活的調動資金方式,貸款的年限最長可達15年,加上二胎房貸的手續過程少,銀行評估後約一周內就可以撥款,時間成本會較低。

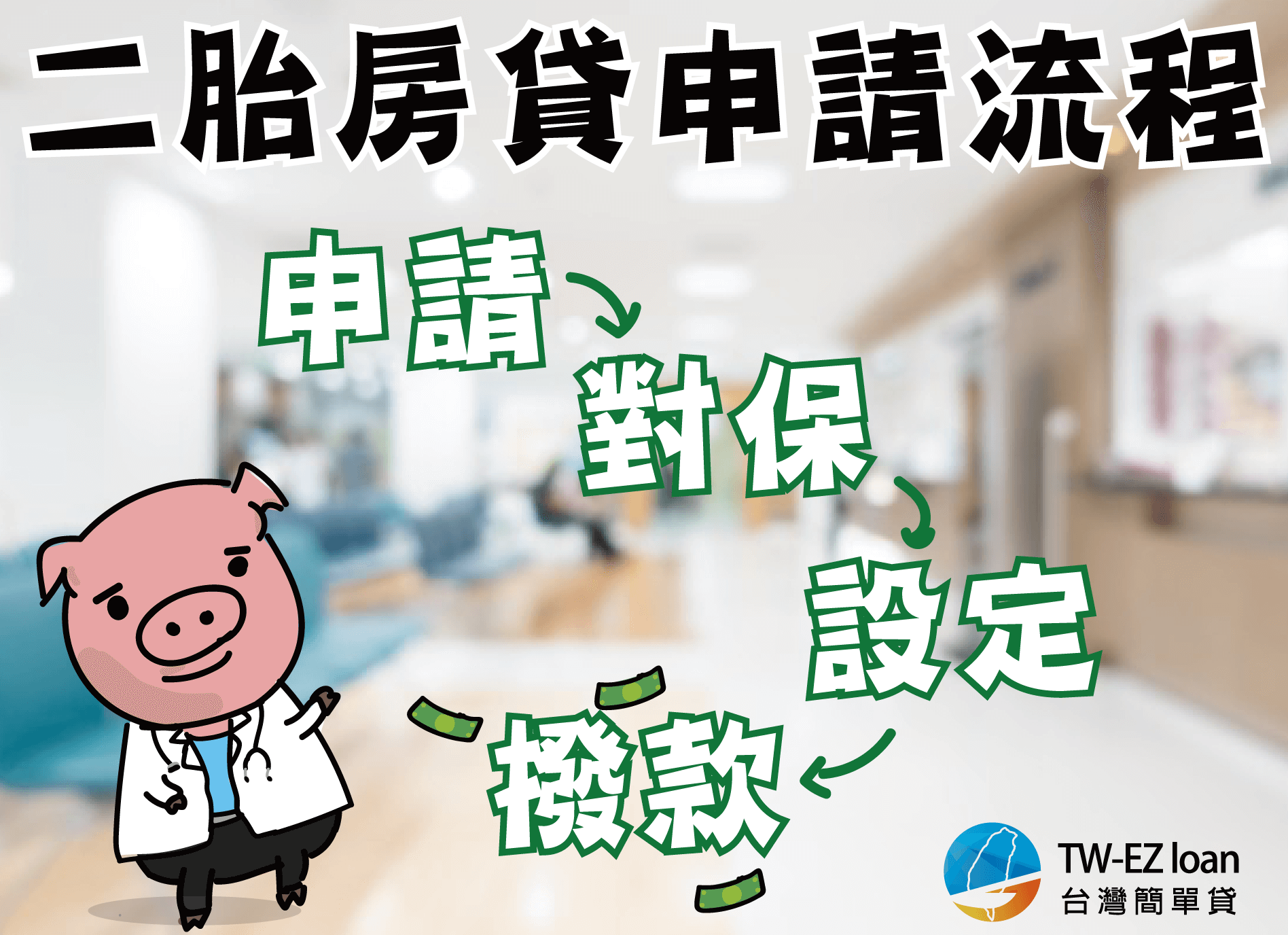

二胎房貸申請流程

申請(將已貸房屋向B銀行申請二胎) → 對保(審核可貸金額及利率後簽約對保) → 設定(到地政機關設定不動產第二順位) → 撥款(B銀行撥款成為房貸第二順位)

二胎房貸會比一般房貸還簡單,主要差異會在簽約對保後,直接到地政機關設定第二順位,如此B銀行就會正式撥款。

經過前面表格中比較的三種貸款利率、優缺點和條件,你應該較清楚自己適合申辦哪項貸款產品了!但建議大家在貸款前還是要多多詢問各家銀行的貸款利率,才能選出CP值最高的二胎房貸!

比較銀行的房貸利率好麻煩?

台灣簡單貸 幫你辦到好 ~ !

免費諮詢,不過件不收費!

聯絡TW-EZloan顧問:0800-808-991

線上諮詢預約表單: https://ezloan991.com.tw/專業客服

線上立即寫申請書: https://ezloan991.com.tw/立即申請

公司官方帳號LINE:@W991

諮詢時間:周一至周五 AM09:00-PM09:00

留言列表

留言列表 各家銀行快點

各家銀行快點